发布日期:2019年7月29日 来源:互联网 阅读数:

152

药品领域“4+7”带量采购政策的推出、医保控费的实施以及高值耗材领域两票制陆续在部分省市试点,这对高值耗材行业未来的发展产生较大影响。

骨科市场年复合增长率超15%

据公开数据显示,近年来,随着我国医疗技术水平的进步、医保和和个人支付能力的增强以及人口老龄化程度的加剧,我国骨科市场的治疗需求快速释放,年复合增长率约为15%以上。

目前,国内骨科植入耗材厂商持续推进产品创新和技术升级,国内骨科耗材厂商市场份额进一步提升。

去年,药品领域“4+7”带量采购政策的推出、医保控费的实施以及高值耗材领域两票制陆续在部分省市试点,这对高值耗材行业未来的发展产生较大影响。

7月中旬,国家医保局举行了有关于4+7集采的相关座谈会,诸多企业参加。从会议的内容上看,已经确定了集采工作将会大范围的进行联动。需要注意的是,集采从一家中标变为三家中标,可以看出集采政策趋向温和。

目前,骨科关节类相关产品是骨科植入物里的一个细分类别,由于非标品的属性,进行全国性集采的难度较高。

如果按照预期的新政,是多家企业中标,不会出现类似于第比较不复合常规的报价,目前的国产骨科的耗材的出厂价与最终零售价相差很多,这其中的降幅基本是由渠道供应商来承担,对厂家一端影响稍小。这意味着,当集中度提升,将更有助于头部企业份额的扩大。

生产能力不足仍是大问题

目前骨科医疗器械按照治疗疾病种类不同可分为创伤类器械、脊柱类器械、关节类器械以及其他。

其中,创伤类骨科医疗器械一直是我国骨科医疗器械最大的细分市场;脊柱类虽然市场规模不如创伤类庞大,但却是增速最快的市场。

在进出口贸易方面,相较于欧美等发达国家和地区,我国骨科医疗器械行业起步晚,技术存在不足,尤其是在高值骨科医疗器械方面,国内企业普遍生产能力不足,难以满足市场需求,因此主要依靠进口。从近四年的数据来看,进口额超百亿元。

对外出口上,我国企业生产的骨科医疗器械主要集中在中低端市场,以价格竞争优势拓展国际市场,出口地主要是东南亚、南美、非洲等国家和地区,出口额在70亿元左右。

进口产品逐渐被国产替代

虽然目前跨国企业的骨科医疗器械产品在国内市场仍占有显著优势,但这些优势已经开始呈现削弱态势。

国内骨科器械产品凭着价格优势抢夺进口产品市场,越来越多的患者倾向于主动选择国产骨科器械,加上医保对国产产品的倾斜,客观上促进国产骨科器械需求增长。

目前,创伤领域基本完成进口替代,预计2020年左右将完成脊柱、关节等产品的进口替代。相较于创伤类和脊柱类产品,人工关节类器械是永久性植入产品,技术门槛高,制造工艺难且手术难度大,进口替代速度相对较慢。

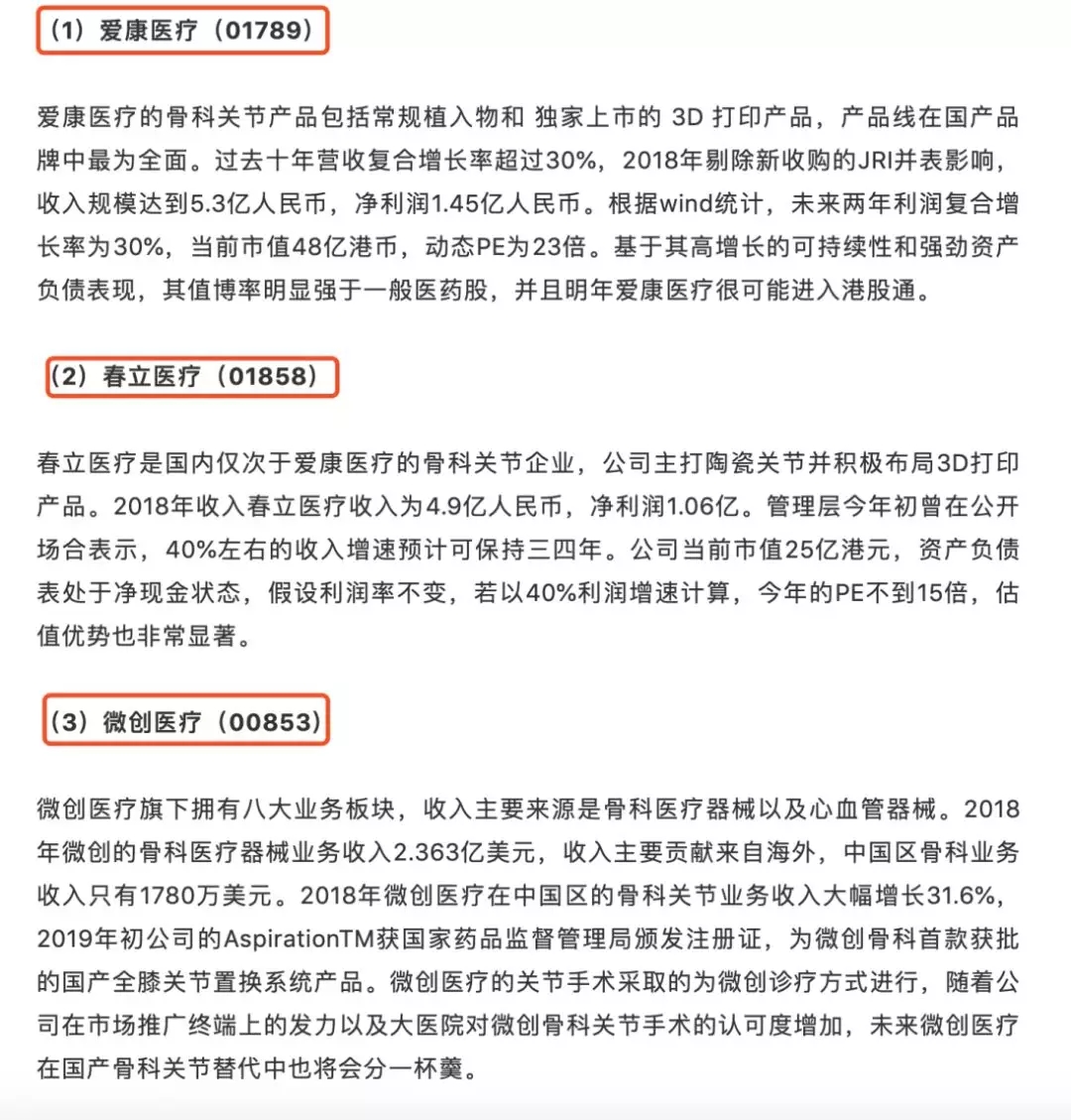

骨科关节上市公司

以骨科关节上市公司为例。

当今,中国十大骨科植入物品牌中,爱康医疗与春立医疗两个国产企业表现的较为抢眼。

同时,在市场推广上和大医院对微创骨科关节手术认可度的增加,微创医疗在国产骨科关节替代中表现也较好。

(图片来源:港股挖掘机)

目前时间节点下,集采政策的预期差以及中期业绩事件的推动,高值耗材的骨关节市场将进一步发生变化。

部分内容引自:公众号“港股挖掘机”